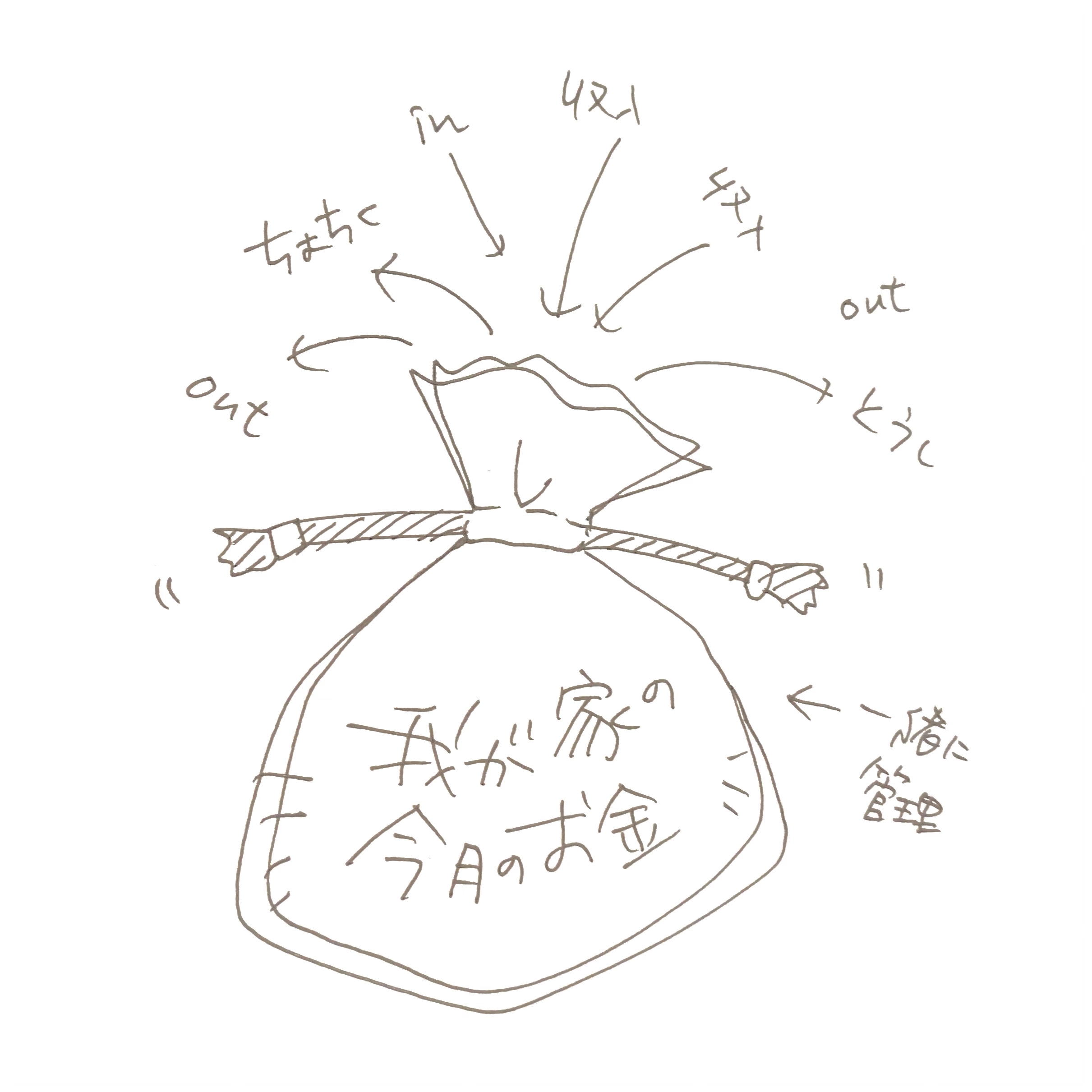

収入は家族のお金

みのむし家は、夫婦別財布というシステムではありません

お金を夫婦で確認しています

毎月の我が家の収入・支出などを夫婦で確認することで会話が生まれます

我が家という共同体を、どのように運営していくか、定期的に確認できることはとてもいいことだと考えています

収入のうち必要な分を家庭に納めて、残りは自分のお金というのは、結果的に貯蓄という部分が弱くなると思います

収入に対してどれだけの貯蓄率があるかということが重要です

毎月の収入が100万円あっても支出が100万円なら貯蓄はできません

毎月の収入が30万円でも、生活水準が20万円ならば毎月10万円の貯蓄が可能になり年間120万円の貯蓄になります

そう考えた時に、家に納める以外のお金は全て、飲み会代や買い物に使えるお金になっていては貯蓄という面では危ないと思います

その買い物はOKか?

みのむし家は、日常の買い物はみのパパがすることが多いのですが、買い物にいく前に必ずみのむし母に何が必要かを確認します

そしてそれ以外は購入しない

些細なことですが、何を買うかを確認する前はお店にいくたびに

・セールだから

・まとめ買いがお得だから

・美味しそうだから

などの理由で多めに購入することも多く、しかもそれはお得なことをしているという方向でやっていたことが多いのです

しかし、多く買ったものは賞味期限がきても残っていたり、使いきれない、あまり使わずゴミとなったなどもあります

そういう経験から、買い物は基本的に確認してから買うようにしています

自分が良いと思っても、みのむし母が使いづらかったり、使わないものならば我が家での必要度はとても低くなります

小さいことですが、このようなことの積み重ねが、家族のお金の価値観の共有と繋がると思っていて、それが貯蓄へと繋がっていると感じています

認識の共有

現在の仕事の状況、業績、お金のことも含めて夫婦で認識が共有できているということはとても大事で、これができないと手遅れになることだって起こり得ると思っています

特に個人事業主のみのむし家は、仕事のリスクが一般のサラリーマンよりも高いです

毎月の収入が違うのですから、お金のことの定期的な確認はとても大事です

これがもし財布が別だと、認識の誤差が発生したり、相手に言いづらい環境が生まれやすいと思います

そんな環境が発生しないためにも、家庭の財布は同じ方がいいと思います

コメント